14.12.2021, Vladimír Klaus, navštíveno 8617x

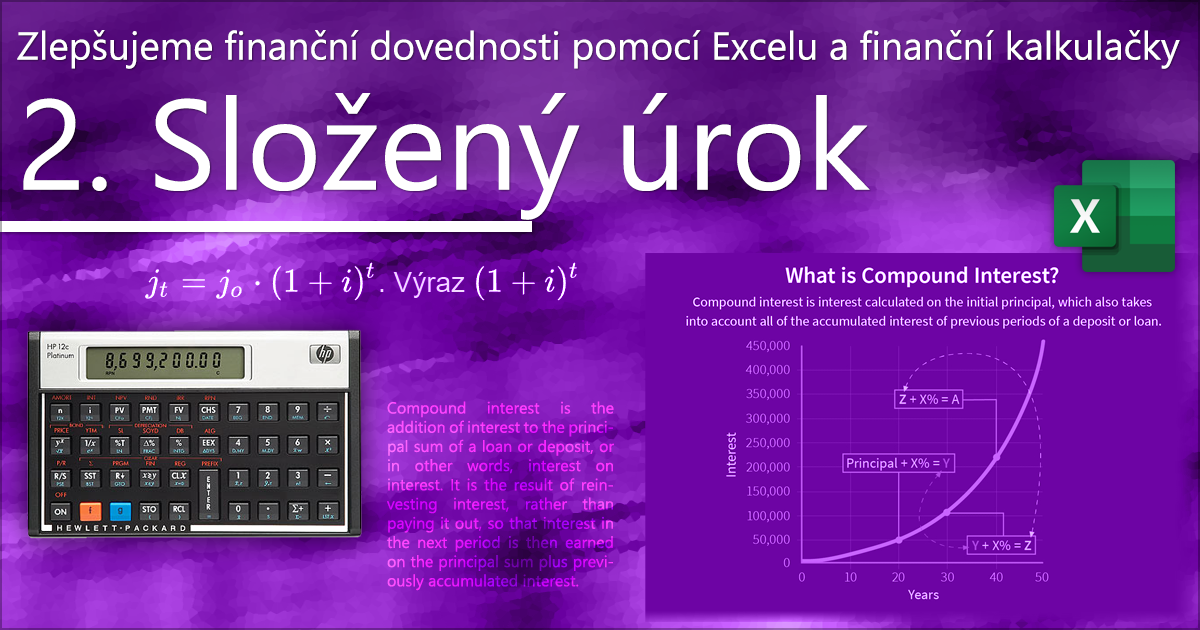

Složený úrok je vlastně něco jako úrok z úroků (zjednodušeně řečeno). Pokud máte třeba 100 000 s roční úrokovou sazbou 5 %, tak po roce dostanete 105 000, za další rok 110 250 (nikoliv jen 110 000), za další 115 762 (nikoliv jen 115 000) atd. Možná to nevypadá jako zásadní rozdíl, ale ty pravé zázraky dělá především doba spoření/investování, ale pochopitelně také dané úročení. A dále je třeba odlišovat situaci, kdy se investovaná částka (vklad) po celou dobu investice nemění a situaci, kdy k investici průběžně přihazujete. A také zda měsíčně či ročně. Je toho zkrátka více...

Složený úrok = Složené úročení = Compound Interest

Zde si neodpustím malou poznámku k anglickému výrazu "interest", který většinou vnímáme jen jako zájem a ejhle - je to i úrok, podíl či účast.

Není na tom nic složitého (kromě vlastního výpočtu), a proto mě překvapilo kolik nechápavých a zpochybňujících komentářů bylo pod jedním videem, kde Radovan Vávra ukazuje, co takový složený úrok dokáže. A na příkladu, který tam zmínil, si to také vysvětlíme.

Upozornění: Nejsem investiční ani finanční poradce a všechny zde uvedené informace mají pouze jediný účel - vzdělávat a na konkrétních příkladech ukazovat možnosti finančních kalkulaček, výpočtů v MS Excelu apod. Nejedná se o investiční poradenství!

Měsíční investice 1 000 Kč po dobu 25 let s 10 % p.a.

Ve videu padne informace, že i při spoření/investování pouhé tisícovky každý měsíc, můžete po 25 letech mít 1 300 000. A hned se vyrojily "hloupé" komentáře, že je to nesmysl, protože přeci 25 x 12 x 1000 = 300 000 a těch 10 % tomu přidá tak maximálně 50 - 100 tisíc. Fakt si někdo z komentujících myslel, že tento zkušený investor a bývalý bankéř neví, o čem mluví? 🤔

Zadání:

- doba investice = 25 let

- roční úroková sazba = 10 % (odpovídající část ale připisovaná měsíčně)

- současná hodnota = 0,-

- měsíční vklad = 1 000,-

HP 12c Platinum

Tato kalkulačka má pro zadání těchto údajů přímo určená tlačítka. Hlavně ale musíte při zadávání dávat pozor, zda to jsou údaje pro rok nebo pro měsíc!

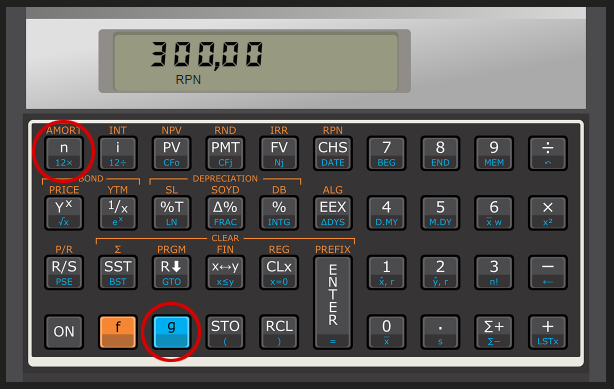

Máme 25 let, ale protože se jedná o měsíční investice a také o měsíční zhodnocování, musíme buď zadat 300 měsíců nebo využít toho, že kalkulačka na to pamatuje. Zadáme 25 a pak přes modré tlačítko "g" následované "n" (počet období) zadáme dvanáctinásobek hodnoty, což nám kalkulačka ihned zobrazí.

25 g n

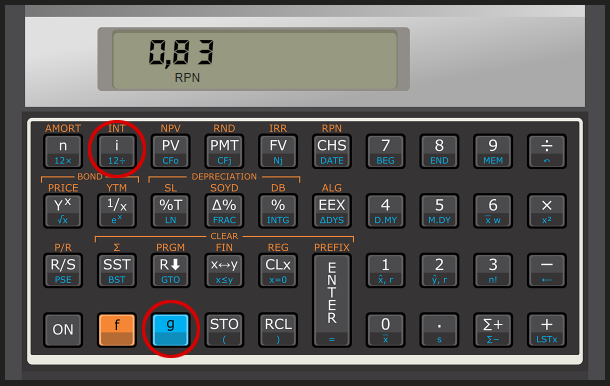

Podobně pak musíme naložit s roční úrokovou sazbou 10 % (i = Interest), kterou potřebujeme přepočítat na měsíční. Tedy buď si dopředu spočítáte, kolik je 10 / 12 nebo použijete vestavěný přepočet a kalkulačka ukáže, že jde o 0,83 měsíčně. Emulátor má nastaveno zobrazení pouze 2 desetinných čísel, jinak jde pochopitelně o 0,83333333333.

10 g i

Následuje částka, kterou máme na začátku (PV = Present Value), což je 0.

0 PV

Blížíme se na konec, a tím je zadání pravidelné částky (PMT = Payment), kterou měsíčně přihazujeme. Je to 1000 Kč, ale protože tuto částku vydáváme, je vhodné ji zadat jako zápornou. K tomu slouží tlačítko CHS (Change Sign).

1000 CHS PMT

Nyní zbývá jediné - zjistit, co budeme mít po těch 25 letech, takže stiskneme tlačítko FV (Future Value) a kalkulačka nám ukazuje 1 326 833,40 Kč.

To není úplně špatné, že? Zvláště, když si uvědomíte, že za těch 25 let tam za svého dáte jen již výše zmíněných 300 000 a všechno ostatní udělá složený úrok.

V některých případech můžete ale dostat lehce jiný výsledek - 1 337 890,35 Kč. Jde pouze o to, zda k úročení dochází na začátku nebo na konci daného období. Zde jsem přepnul kalkulačku do režimu "na začátku období" - viz BEGIN na displeji, což způsobí o dost zajímavější výsledek.

Pokud jste zmateni z používání finanční kalkulačky, počkejte si prosím na článek, kde se jí budu více věnovat.

MS Excel

V Excelu můžete složený úrok pochopitelně simulovat vzorečkem, který bude brát předchozí hodnoty a tento rozkopírujete do 300 řádek. Jde to, ale je to šílené.

=(1000+D11)*(1+0,1/12)

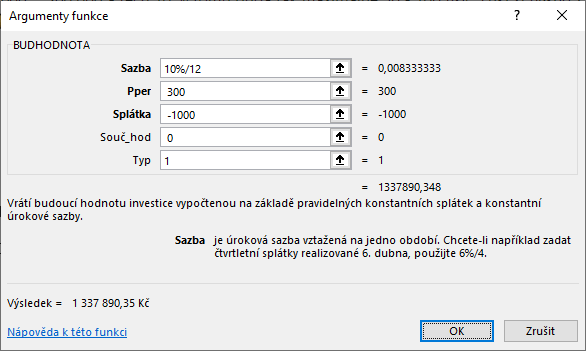

Naštěstí nám Microsoft připravil skvělou funkci BUDHODNOTA, v anglické verzi je to FV (Future Value = Budoucí hodnota).

=BUDHODNOTA(10%/12; 300; -1000; 0; 1)

Tady vidíte, že je možné do vzorečku dát rovnou i výpočet (10%/12), nebo přesnou hodnotu, jako je počet platebních období (300). A i zde je vhodné zadávat vydávané peníze jako zápornou hodnotu.

Výsledkem je již zmiňovaných 1 337 890,35 Kč, pokud zadáte Typ = 0, pak půjde o termín splátky "na konci období" a proto získáme nižší částku.

Takový zisk přece není reálný

Je mi jasné, že vás napadne, že tak velký zisk není reálný. A to především proto, že 10 % ročně je v současné době nesmysl. Ano, jistě, pokud se bavíme o spořících účtech a jiných konzervativních investicích. Ale Radovan Vávra mluvil o ETF S&P 500, kde se podobných zisků dosáhnout dá (ale i zde záleží na mnoha doprovodných faktorech!). V každém případě to není podstatné - tento článek pouze ukazuje, co dokáže složený úrok.

Pokud si chcete spočítat zisk za kratší období a/nebo při nižším úroku, tak prosím...

- 1 000 Kč měsíčně, 25 let, 6 % p.a. => 692 993 Kč

- 1 000 Kč měsíčně, 25 let, 4 % p.a. => 514 129 Kč

- 1 000 Kč měsíčně, 15 let, 4 % p.a. => 246 090 Kč

- 10 000 Kč měsíčně, 10 let, 2 % p.a. => 1 327 196 Kč

V případě prvních třech výpočtů to sice není žádná hitparáda, což ale jen opět dokazuje, jak velkou roli hraje čas a pochopitelně i úroková sazba. A ten poslední zase ukazuje, že i s menší úrokovou sazbou a kratší dobou investice, ale pořádnou částkou se na ten meloun můžete dostat také. Má to ale jedno zásadní úskalí - 1 200 000 zaplatíte vy, úrok vygeneruje už jen 127 000. 😁

Počáteční investice 100 000 Kč na dobu 25 let s 10 % p.a., ale bez přihazování

A co když chcete vzít nějakou částku, "uložit", pak na vše zapomenout, a za 25 let vybrat. Bude částka menší, větší nebo podobná?

Zadání:

- doba investice = 25 let

- roční úroková sazba = 10 % (odpovídající část ale připisovaná měsíčně)

- současná hodnota = 100 000,-

- měsíční vklad = 0,-

HP 12c Platinum

Výpočet, resp. zadání údajů je v podstatě identické:

25 g n

10 g i

100000 CHS PV

0 PMT

FV

Výsledná částka je 1 205 694 Kč, což je docela blízko částce, když tam postupně 300 měsíců dáváte 1 000 Kč. Všimněte si ale zásadního rozdílu - ze svého dáte jen 100 000,-, na rozdíl od 300 000,- u předchozího scénáře. Samozřejmě se stále jedná jen o ukázkový příklad a nelze říci, který ze scénářů je výhodnější. Velmi záleží, co těch 25 let bude dělat váš investiční produkt, zda by přeci jen nebylo lepší postupně dokupovat.

I v Excelu je výpočet téměř identický, proto ho zde již uvádět nebudu.

Co bude příště...

Další díl vám přinese více informací o reverzní polské notaci (RPN), kterou využívá (ve výchozím nastavení) i zde zmíněná finanční kalkulačka Hewlett Packard 12c Platinum.

Zdroj: